税務調査で納税が必要になったら考える事 予納について

- 寺坂 誠

- 2023年11月22日

目次

1 予納とは 予納とそのメリット

予納のポイント

⑴予納とは納付すべき税額の見込み額をあらかじめ納付することができる制度です。

⑵予納により延滞税を減らすことができます。

⑶調査官に調査に協力的というイメージを示すことができます。

税務調査が始まり、指摘事項がいくつか重なり納税が確実というケースがあります。

この場合、調査の終了を待たず、予め税金を納めることができます。このことを「予納」と言います。

通常、調査が終了し、修正申告書を提出し、そして税金を納付するのですが、延滞税の計算上納付した期間迄の日数で延滞税は計算されます。

その為、調査が終わり、修正申告書の提出を待って納税するよりあらかじめ納税を済ませた方が延滞税は安く済みます。

税務署の担当者は数件の税務調査を並行して行っており、上司の決裁も必要なため、調査終了まで一定の時間がかかるものです。単純なケースでも調査から終了まで1月かかる事も珍しくありません。

又、ケースによっては見解の相違や資料の不足、調査の延長により2~3か月と調査が長引く事があります。

このような場合には、税金をあらかじめ納める「予納」を有効です。

又、予納をすることで調査官に調査に前向きであるという姿勢を示すことができます。

これは、調査を早期にスムーズに終わらせるために有効と考えています。

2 予納の手続き

予納の手順は次の通りです。

⑴予納をしたい旨を調査官に申し出る。

⑵修正申告により納付すべき税額を試算する。

⑶試算に基づき予納申出書を作成し、税務署に提出する。

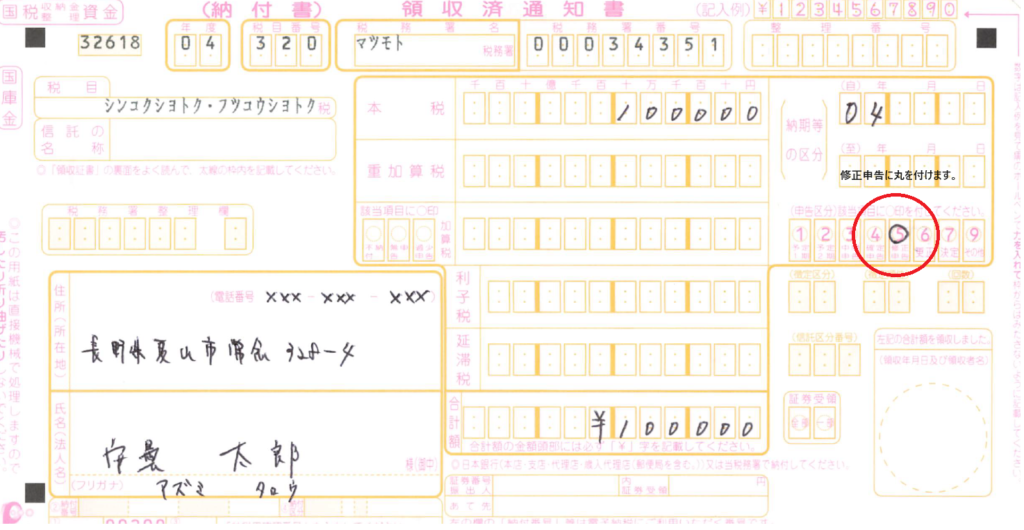

下記は国税庁で公表している予納の申出書の記載例です。国税庁の記載例通りに記入して提出すればOKです。

⑷試算に基づき納付書を作成し、納付する。

納付書の申告区分は「5」の修正申告となります。※下記画像の右側の赤丸の個所

他の記載個所は通常の納付書と一緒です。

予納の為の特別な納付書はありません。

⑸税務調査での指摘事項が確定したら、修正申告書を作成し、修正申告での納税額と予納した税額との差額を納付する。

注意事項

①修正申告書で予納の額を差し引く箇所はありません。予定納税の欄に記載しないようにご注意下さい。

②修正申告での納税額より予納の税額が多い場合、加算税や延滞税に充当されます。

3 国税以外の予納

私の知る限り、予納は国税(所得税・消費税など)に限定されることが多いようです。住民税などは各地域によって異なるかと思いますので各市町村にお問い合わせ頂ければと思います。

ちなみに私の居住している安曇野市では予納という制度はありません。そもそも、現在、修正申告により住民税が追加の納税となった場合延滞税はかかっておりません。

4 税務調査での対応

寺坂誠税理士事務所では税務調査での対応を承っております。

普段税理士とお付き合いの無い方も遠慮なくご連絡下さい。

調査の対応には自信を持っております。

寺坂誠税理士事務所は安曇野市の頑張る個人事業者・家族企業を応援します!