中小企業の為の会計の基礎知識

- 寺坂 誠

- 2021年5月14日

安曇野市・松本市の税理士なら寺坂誠税理士事務所

この記事は、会計について学びたい経営者向けに書かれています。

目次

1 中小企業にとって会計はとても重要!

ポイント:会計は中小企業にとって必要不可欠なインフラです。

中小企業にとって会計はとても重要です。

必須の知識と言っても構いません。

会計は企業が行った活動を金額で表現します。

さらに、会計は企業の1年間の売上と費用を集計し、利益を算出します。

又、最終的には1年間の利益や企業の現金や借金が記載された決算書という書類を作成します。

その為、日々請求書や領収書を収集・保存し、現金の入出金を記録し、それらを会計ソフトなどに入力する「会計処理」という作業が必要となります。

その作業自体は非常に地道で直接的には収益を生まない作業ですが、「会計」は企業にとって非常に重要な仕事の一つです。

私はこれまで「会計」を大事にしないことで、成長しきれない又は落ち込んでいく企業を数多く見てきました。

・会計を正しく行っていない為、儲かっているのか、損をしているのか分からない。

・本当は、儲かっていないのに、来客の多さだけで儲かっていると信じ込んでいる。

・黒字が出ているはずなのに、いつも現金が無い。そして、その理由が分からない。

ついには黒字だった成績も赤字に転落する。

・適切に決算書を作成していないので融資を受けられない。

結果として、将来への投資ができず事業が成長しない。

・会計処理が誤っているので、税務調査で問題になる。

又、税務調査も長引くため、事業に影響が出る。

多くの企業にとってコストと考えられている「会計処理」ですが、企業の成長の為には

この会計処理を避けて通る事はできません。

会計処理を行わず、日本で企業活動を続けるのはとても難しいでしょう。

なぜなら、会計処理の結果作成される決算書が自社の分析はもちろん、納税や借入を始め、ありとあらゆるシーンで必要とされるからです。

助成金・補助金などで提出するケースも多くなってきています。

又、様々な許可申請に対し、決算書の提出が求められます。

つまり、会計無しでは、会社の経営は成り立たないのです。

しかし、安心して下さい。

中小企業にとって、大企業で使うような高度で複雑な会計は必要ありません。

小難しい財務分析も、横文字が並んだような理論も不要です。

基本的なことが分かれば良いのです。

むしろ、その基本的な事を愚直に続けることが大事です。

本日は、中小企業にとって大切な会計、その基礎についてみていきたいと思います。

この章のまとめ

会計は企業にとって必要不可欠な知識であるが、中小企業にとって大企業のような複雑な会計処理は不要

基礎的な事が大事!

2 会計が必要とされるシーン

ポイント:会計は内部で使う場合と、外部に提出する目的で使う場合の2種類に分類されます。

それでは会計が必要とされるシーンを見ていきましょう。

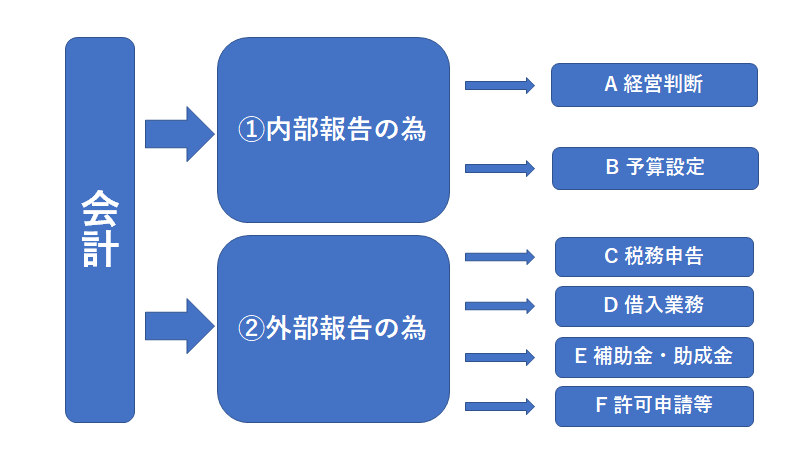

下記の図をご覧下さい。

まず、会計が必要とされるシーンは主に次の2系統に区分されます。

①内部報告の為と②外部報告の為です。

①内部報告の為

A 経営判断の為

企業は普段、多種多様な活動をしています。

営業・仕入・販売・回収・総務など、様々な活動をしています。

ただし、そのままでは、いくら儲かっているのか、いくら損失が出ているのか把握できません。

その状態では、このまま事業を続けたら良いのか分かりませんし、撤退のタイミングも分かりません。

又、投資をする場合にも、いくら投資したら良いのか、いくらの利益が出れば投資が回収できるのか分かりません。

そこで、会計が必要になるのです。

会計処理を行う事によって、売上と費用そして利益を把握出来るだけではなく、商品別、事業部別の利益を把握します。

利益率の悪い商品・事業からは撤退できますし、利益率の高い商品を主力に置くことによって事業を一段と伸ばすことができます。

又、会社が不調に陥った時、どこに問題があるのかも把握できます。

売上が足りないのか、利益率に問題があるのか、固定費に問題があるのか、一時的な損失に原因があるのか。

それらの分析に会計が必要となるのです。

これが、経営判断の為の会計です。

B 予算設定の為

会計は予算、会社の未来を予測するのに役立ちます。

過去の実績をもとに、未来の売上予測を立て、利益の予測をします。

又、その予測に基づき、資金の増減を予測し、投資判断などの経営判断に役立てます。

② 外部報告の為

C 税務申告の為

会社を経営すると法人税等を納付します。

その時に必要になるのが決算書です。

法人税等の計算は、会計上の利益を基に計算します。

その為、会計処理を行い、決算書が完成しないと、法人税等の計算ができず、法人税の申告・納付ができません。

又、法人税の申告時に決算書を税務署へ提出します。

D 借入業務の為

借入の為に決算書は必要です。

金融機関も無条件に資金を融資するわけではありません。

決算書を分析し、返済能力を見定めたうえで、資金を融資するのです。

決算書が無い状況では、通常、融資は難しいでしょう。

E 補助金・助成金申請の為

補助金・助成金によっては、売上の減少が要件となり、その為、各月の売上実績が必要になります。

又、決算書の提出が必要な補助金・助成金も少なくありません。

最近は、経営計画を策定し、提出するのが要件という補助金・助成金も多いのですが、そもそも、会計処理を適切に行っていないと、経営計画を策定するのは非常に難しいでしょう。

F 許可申請の為

公官庁で許可申請を取得する場合、決算書を提出するケースがあります。

資格により、過去何年分の決算書を提出するというルールがあり、決算書が無ければ、事業を行うのに必要な許可を得る事ができません。

※会計の重要性

このように、会計は外部に報告する目的で使用する事が多くなっています。その為、会計処理が誤っていると、様々な問題を引き起こします。

例えば、決算書に誤りがありますと、税務申告に誤りがある事になり納付すべき税額に誤りがある事となりますし、補助金・助成金も誤った決算書に基づき受給したとなれば、不正受給の恐れも出てきます。

その為決算書は正確でなければならないのです。

この章のまとめ

会計処理の結果作成される決算書はありとあらゆるところに提出します。

その為、会計処理は正確でなければなりません。

3 会計期間について

会計は企業が継続的に事業を営むことを前提としています。

その為、ある一定の期間で区切って、売上と費用を計算する必要があります。

なぜならば、一定の期間で区切らないと、どこからどこまでの売上と費用を集計したら良いか分からないからです。

その損益計算をする為の区切った期間の事を会計期間と言います。

日本では4月から翌年3月、若しくは1月から12月までの1年間を会計期間として区切ることが多いですね。

しかし、5月から翌年4月、5月15日から5月14日という区分も可能です。

基本的に、会計期間をどのようにするかは各企業の自由です。

ただ、業種や状況により、会計期間の設定の仕方で随分と業務のやりやすさが変わってきます。

売上が一番多い月を期首に持ってくると納税予測がし易いですし、在庫が多い企業であれば、できるだけ在庫が少ない季節を決算月に持ってくれば決算が楽になるでしょう。又、官公庁への提出に合わせ、3月決算に合わせる企業もあるでしょう。

会計期間の設定には最新の注意が必要です。

企業は損益計算をする為に会計期間を設定します。

4 中小企業が作成する決算書

それでは中小企業が作成する決算書にはどのようなものがあるでしょうか。

原則的には、下記の書類を作成します。

①貸借対照表

貸借対照表とは決算日における全ての資産・負債・純資産を表示したものです。

貸借対照表を見れば、どれだけ資産があって、どれだけ負債があるのかが分かります。

又、資本金がいくらか、今まで積み上げてきた利益はいくらかが分かります。

②損益計算書

損益計算書は企業の経営成績を明らかにするために1会計期間に属する全ての収益とこれに対応する全ての費用とを記載したものです。

そして、その結果、1会計期間の利益が分かります。

③株主資本等変動計算書

株主資本等変動計算書は1会計期間の純資産の変動の状況を表示します。

この書類を見る事で、資本の増減の理由が分かるようになります。

④注記表

①~③について補足情報を表示します。

⑤キャッシュフロー計算書

中小企業の会計を規制する法律には

・会社法

・金融商品取引法

・税法

の3つがありますが、金融商品取引法の適用対象は株式公開会社が中心となります。

従って、中小企業は主に会社法と税法の規制を受けるのですが、会社法と税法におきましてはキャッシュフロー計算書の作成義務はありません。

従って、中小企業においてはキャッシュフロー計算書を作成する義務はないのですが、私は作成をお勧めします。

というのもキャッシュフロー計算書は現金の増減の理由を知ることができる大変便利な計算書類です。

黒字が出ているのに、資金繰りがいつも厳しい。

そういった時にどうして、資金繰りが苦しいのか分析するための書類となります。

経営上非常に有効な書類ですので作成をお勧めします。

尚、キャッシュフロー計算書という名前にこだわる必要は一切ありません。

会計ソフトで、現金の流れが把握できる書類ができればそれで構いません。

重要なのは、現金の増減の理由を把握し、実際に分析し、経営に役立てる事です。

中小企業の決算書は、貸借対照表・損益計算書・株主資本等変動計算書・注記表から構成されます。

キャッシュフロー計算書につきましては、作成する義務はありませんが、業績把握の為作成するのがベストです。

5 中小企業の会計の実際

今まで、中小企業の会計について基礎的な事を見てきました。

では、中小企業は実際、どのように会計処理を行っているのでしょう。

様々なケースがありますが、大抵の場合、税理士(会計事務所)が関わっています。

会計ソフトが普及し、以前と比べ会計処理には労力がかからなくなってきましたが、依然として、企業が会計処理を行うにはある一定の知識が必要であり、全てを自社で行うのは難しいからです。

税理士が関与して会計処理を行うには次の2パターンがあります。

①会計処理を税理士に外注するケース

どこまで外注するかはケース次第です。費用は②のケースより高くなりがちです。社内に経理部門をおかなくて良いのがメリットです。ただし、会計事務所との資料の受け渡しの手間が発生し、情報が遅くなりがちです。

②企業が会計処理を行い、税理士がチェックをするケース

内部で処理をするので、情報が入るのが早くなりますが、自社で経理人員を確保する必要があります。

又、それなりの知識も求められます。

税理士が関与する度合いは企業や税理士との報酬などに合わせ様々です。

いずれも、メリット・デメリットがありますが、状況に応じて適切な手段を選ぶのが良いかと思います。

6 会計は他者に対する説明責任

ポイント:会計は「説明責任:Accountability」

以上、中小企業の会計の基礎知識について簡単に記載してきました。

分かり易さを優先したため、厳密にいえば誤りのある個所がある事をお詫びします。

会計とは英語いうと「account」であります。これは、説明責任すなわち「Accountability」から生まれた言葉でもあります。

つまり、会計とはそもそも、他人に対する自分の行為の説明だったわけです。

14世紀、イタリアの商人が銀行からお金を借り、そして、中東やインド・アジアなどの海原に旅立ち貿易をしました。

その際に、銀行や出資者にどのようにお金を使い、どのように設けたのかを説明する必要があったのです。

当時、法律で帳簿の作成が義務付けられるほど大切なものでした。

それは、現代においても変わりません。

それどころか、世の中が複雑化し会計の重要性は一段と増していると考えられます。

しかし、そこで重要になるのが、会計帳簿が正しく作成されているという事です。

会計が誤って作成されているという事は、他人に対して誤った報告をしているという事になります。

商人にとって信用は非常に重要ですが、誤りのある帳簿はその信用を失う非常に危険な行為です。

会計は、企業が行った行動を数値で表現する鏡です。

ぜひ、その鏡が曇らないように正確な会計処理をすることを心がけて下さい。

会計は他人に対する説明責任を果たすための者で、企業にとって非常に重要なものです。そして、その基本は会計処理を正しく・正確に行う事です。

※免責事項 損害等の責任について

本記事は執筆時現在の法令に基づき記載されています。

法令の改正によって、本記事とは異なる課税関係となる場合がございますのでご注意ください。

又、税金は、個人の状態により異なる課税関係となる可能性がありますので

実際の適用に当たっては、専門家に相談し慎重な判断で行って下さい。

さらに、当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますので、ご了承ください。

また当サイトからリンクやバナーなどによって他のサイトに移動された場合、移動先サイトで提供される情報、サービス等について一切の責任も負いません。

参考文献

「たった10日で決算書がプロ並みに読めるようになる!会計の教室」 林總 ダイヤモンド社

「会計の基本」 岩谷 誠治 日本実業出版社

「会計の世界史」 田中 靖浩 日本経済新聞出版