収入印紙を貼り付けた後、文章の間違いに気づいた場合の対応方法 ~印紙税の還付申請~

- 寺坂 誠

- 2020年5月14日

目次

1 印紙税を取り戻す

皆さん、印紙税はご存じですか?

契約書など書類を作った時、書類の上部に収入印紙を貼り付けますね。

これが印紙税です。

収入印紙を書類に貼り付けることにより、税金を納めるという、クラッシックな税金です。

私も、契約書を作るときに収入印紙を契約書に貼り付けます。

しかし、印紙を貼り付けた後、文章の間違いに気づく時があるんです。

「やってしまった」そんな気持ちですね。

そんな時、皆さんどうしますか?

そのまま収入印紙が貼ってある契約書を捨ててしまっていませんか?

それは大変もったいない行動です!

文書を書き損じた場合には、貼り付けた収入印紙分の金額を取り戻すことができます。

これが、印紙税の還付申請と言われるものです。

書き損じた契約書をそのまま捨ててしまったらもったいないですよ。

ぜひ、税金を取り戻して下さい。

2 申請をしてからどのくらいで入金があるのか?

私のケースで申し上げます。

2020年4月13日、印紙税の還付申請書(印紙税過誤納確認申請書)を税務署へ提出しました。

そして、同年2月23日には入金となりました。

わずか10日で入金です。

もちろん個々のケースや、提出した量、税務署の忙しさにもよると思いますが、書き損じであればそれほど時間がかからないのではないでしょうか。

3 手続き

印紙の還付申請の手続きは下記の通りです。

慣れないうちは時間が多少かかるかと思いますが、分からないところは思い切って税務署で書き方を教わりましょう。

もちろん、税理士とお付き合いがあれば、税理士に相談しても構いません。

①印紙税過誤納確認申請書を入手します。

印紙税過誤納確認申請書 (国税庁HPより)

②書き方を見ながら記入します。

又、押印をします。3枚とも提出しますので、3枚とも署名押印が必要です。

③税務署へ提出します。

この際書き損じた契約書も持っていきましょう。

私の場合、その場で職員の方にチェックして頂きました。

この時、数量の合計金額に記載をしていなかったので指摘を受け記載しました。

金額の記入漏れはないと思いますが、数量は抜けがちなので気をつけましょう。

私は、職員の方から返却が必要ですかと聞かれましたが、不要でしたので持ち帰りをしませんでした。おそらく返却が必要であれば、何らかの対応をして下さると思います。

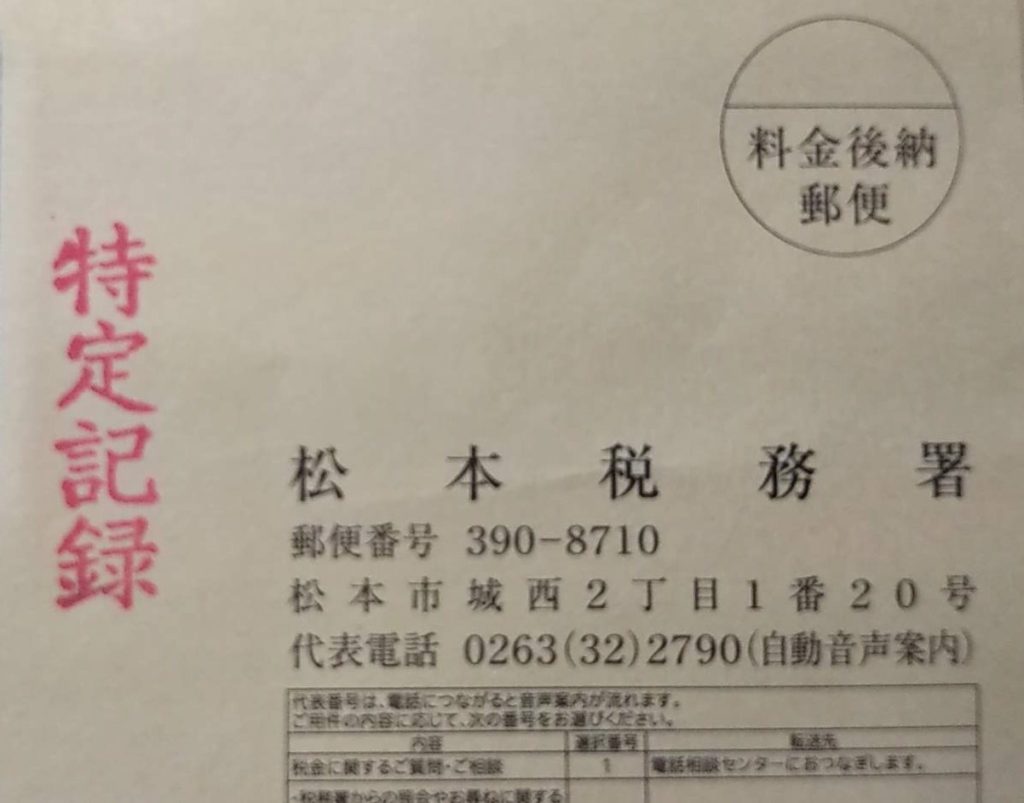

④通知が届きます。

その後、2~3日で通知が届きました。

特定記録として自宅に届きました。

提出した印紙税過誤納確認申請書に税務署長の印鑑が押され、~日付で確認した旨の記載があります。

どうやら、無事、還付申請が認められたようです。

⑤入金があるとともに国税還付金振込通知書が届きます。

印紙の事を忘れかけてたある日、ネット銀行から入金の通知がありました。

印紙税の200円の入金です。

手数料等はかかることなく、そのまま200円が入金されました。

又、同時に国税還付金振込通知書も届きました。

証憑書類として、きちんと取っておきましょう。

⑥会計処理と税務処理

会計処理については次の2つが考えられます。

前提として、個人事業者又は法人を予定しています。

A 雑収入として処理

現金 200円 / 雑収入 200円 (消費税不課税)

B 租税公課の減少として処理(支払い時に租税公課で処理をしている場合)

現金 200円 / 租税公課 200円 (消費税不課税)

4 まとめ

印紙税の還付申請の期限は5年となります。

従って、ある程度まとめて申請でも構わないでしょう。

ただし、あまり時間が経つと忘れてしまったり、経緯が分からなくなってしまうかもしれません。

1年を超えない範囲内で定期的に申請するのが良いと思います。

しかし、書き損じが無いのが一番ですね。

又、そもそも、GMO電子印鑑Agreeやクラウドサインなどの電子契約サービスを使って、収入印紙を貼らない体制を作るのが良いかもしれません。

ぜひ、チャレンジしてみてください。

ただし、有料版は結構お値段が高いので、小規模事業者は注意が必要です。

5 国税庁の情報

タックスアンサー No.7130 誤って納付した印紙税の還付

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7130.htm

6 契約が解除された場合に印紙税の還付は可能か?

先日、契約書を作成した後に、契約が解除となりました(´;ω;`)

印紙を貼り付け消印もしてしまったのですが、この場合印紙の還付申請はできるのでしょうか。

結論から申し上げますと、還付申請はできません。

国税庁の見解を下記に記載します。

契約書を作成した後にその契約が解除・取消されたものや、既に交付された領収書、

手形などは還付の対象となりませんおそらく、契約書を作成した以上、その後解約になったとしても、印紙税の納税の義務があるという事なのでしょう。

※2023/7/13 追記

7 印紙税の還付が受けられる範囲

国税庁HP 「印紙税の還付が受けられる範囲」より抜粋

(1) 印紙税の納付の必要がない文書に誤って印紙を貼り付け、又は課税文書に該当しない文書に納付印を押した場合

(2) 印紙を貼り付け、税印を押し、又は納付印を押した課税文書の用紙で、損傷、汚染、書損その他の理由により使用する見込みのなくなった場合

(3) 印紙を貼り付け、税印を押し、又は納付印を押した課税文書で、納付した金額が当該課税文書に課されるべき印紙税に相当する金額を超える場合

※免責事項 損害等の責任について

本記事は執筆時現在の法令に基づき記載されています。

法令の改正によって、本記事とは異なる課税関係となる場合がございますのでご注意ください。

又、税金は、個人の状態により異なる課税関係となる可能性がありますので

実際の適用に当たっては、専門家に相談し慎重な判断で行って下さい。

さらに、当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますので、ご了承ください。

また当サイトからリンクやバナーなどによって他のサイトに移動された場合、移動先サイトで提供される情報、サービス等について一切の責任も負いません。

安曇野市の相続・贈与・遺言なら寺坂誠税理士事務所・行政書士寺坂誠相続相談事務所

当事務所では相続税や相続手続きについてのご相談に積極的に応じています。

相続が発生したが何をしたら良いか分からない、相続人を確定できない、財産が多すぎて把握できない、事前に相続税の節税対策を行いたいなど相続で分からないことがありましたらお気軽にご相談下さい。