初心者向け 投資のやり方

- 寺坂 誠

- 2026年3月28日

お客様から投資についての相談を受けることが多くなってきました。

そこで本日は、当方が投資の相談を受けたときにお客様にご案内している内容を公開します。

下記の方針はシンプルかつ非常に効果的なものと信じています。

皆様の良い投資の一助になれば幸いです。

目次

1.資産の持ち方

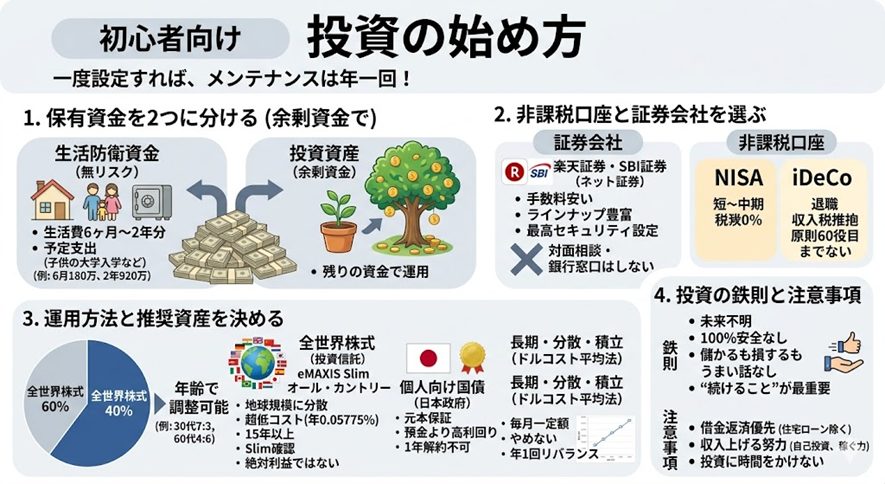

保有している資金を2つの区分に分ける。

投資(資産運用)は余剰資金で行うのが鉄則である。

⑴生活防衛資金(生活費)

生活費の6か月~2年分を現金・預金などの無リスク資産で運用する。

又、3年間の内に予定のある支出も無リスク資産で保有する。

生活防衛資金をどの程度準備するかは、自分の収入や安定性その他の条件によって判断する。目安として、収入が安定しているほど少なく、不安定なほど多めに準備する。

【生活防衛資金の具体例】

①公務員で収入が安定しているため生活費の6月分を無リスク資産で保有

→一か月の生活費30万×6月=180万を無リスク資産で保有

②個人事業者主で収入が不安定のため、生活費の2年分を無リスク資産で保有

又、2年後に子供の大学入学等で200万の支出予定がある。

→「一か月の生活費30万×24月=720万」+「入学金200万」=920万を無リスク資産で保有する。

⑵投資資産(余剰資金→資産運用可能な資金)

自分が保有する資金から生活防衛資金を控除した金額が投資に回せる資金となる。

【投資資産の具体例】

総資産が2,000万で生活防衛資産が920万の場合

2,000万-920万=1,080万を投資資産とする。

2.非課税口座の選択

新NISA・iDeCoなど、譲渡益・配当に税金がかからない制度を積極的に使う

短期~中期は新NISA、老後資金はiDeCoと使い分けると効果的

⑴新NISA制度

NISAとは、投資で得た利益(配当や売却益)について非課税枠の範囲内で税金がかからない制度である。

通常は約20%の税金がかかるが、NISA口座を使えば非課税になる。

少額から投資を始められるため、初心者でも資産形成に活用しやすい制度。

※通常の証券口座では利益に対して約20%の税金がかかります。

・通常口座 100万の利益-税金20万=手取80万

・NISA口座 100万の利益-税金0=手取100万

さらに手取り金額を複利で投資しますのでNISA口座の効果は上昇する。

⑵iDeCo

iDeCoとは、自分で積み立てて老後資金を準備する私的年金制度である。

掛金は全額所得控除となり、運用益も非課税で税制優遇がある。

原則60歳まで引き出せないが、節税しながら資産形成できる制度。

受取時の税制についても優遇されている。(退職所得控除・年金控除)

職業により掛金の上限が異なる。(会社員:月2.3万円、自営業:月6.8万円などで法令の改正により変更の可能性がある)

⑶上記でも投資資金に余剰がある場合

ネット証券では積立投資などをするとポイントバックがあったり、保有する資産残高に+@のポイントがつくケースがあるので有利な制度から優先して利用する。又、投資資金が多くなった場合、リスクヘッジの為、ある程度証券会社を分散しておく。

投資家保護基金の保護上限(1社あたり1,000万円)を超えた場合を一つの目安として、複数の証券会社に分散することを検討する。

3.証券会社の選択

楽天証券、SBI証券などのネット証券を利用する。

ネット証券は手数料が非常に安く、ラインナップが豊富で自分の好きなタイミングで投資ができる。

ただし、セキュリティの設定は証券会社の指示に従い最高の設定にしておく。

原則的に対面販売の証券会社や銀行では手数料が高くなり会社が販売したい商品を勧める傾向があるため初心者には推奨しない。

<ネット証券の選択基準>

⑴ユーザーの評価が高いか。

⑵新NISAに対応しているか。

⑶低コスト投信が買えるか。(推奨商品は後述)

⑷セキュリティが高いか(二段階認証など)

4.運用方法

⑴資産配分

投資資産の内、60%を全世界株式(投資信託)に40%を個人向け国債に投資する。

年齢や収入によって6:4の比率を変えても良い。

暴落時にどれくらいの損失に耐えられるか(リスク許容度)によって割合を調整しても良い。

【具体例】

①30代は7:3の割合で運用し、40代は6:4、50代は5:5、60代は4:6と徐々に無リスク資産の割合を増やしていく

②収入が安定していて、持ち家があり、不動産収入もある。その為、70代まで6:4の割合で運用。その後徐々にリスク資産の比率を落としていく。

⑵方法

長期・分散・積立投資を主軸とする。(ドルコスト平均法※)

長期間にわたり(時間分散)毎月一定額を全世界(地域分散)に投資していく。

証券会社で積立設定をし、年に一回程度リバランスをかける。

あまり、リスク資産と無リスク資産の比率にこだわりすぎない。(1%~5%の差異は誤差の範囲)

※ドルコスト平均法についての解説

ドルコスト平均法とは、価格が変動する商品を一定額ずつ定期的に買い続ける投資方法である。価格が高いときは少なく、安いときは多く買うことになり、購入単価を平準化できる。タイミングを気にせず続けることで、初心者でもリスクを抑えた投資がしやすくなる。価格が下がったときでもやめずに続けることが最も重要である。

※右肩上がりの相場では一括投資の方が有利な場合もあるが、初心者は継続しやすい積立投資を優先する。

5.推奨運用資産

低コストで純資産が多く世界に分散している商品を選択する。

⑴全世界株式(投資信託)

商品名:eMAXIS Slim 全世界株式(オール・カントリー)

販売会社名:三菱UFJアセットマネジメント

<特徴>

・全世界の株式(会社)に分散して投資を行う(約3,000社)

・全世界の株式を平均的に買うことができる。

・長期的には年平均5%前後が期待されることが多い。ただし、毎年必ず5%の利益が出るわけではなく、上がったり下がったりしながら長期的にみると平均5%程度のリターンが見込まれる。5年〜10年単位ではマイナスになる可能性もある。

おおむね15年以上の長期投資でリターンが安定しやすい傾向がある

・コストが圧倒的に安い。

費用:年率0.05775% ※2026年3月28日現在

→資産100万に対して、約577円という超低コスト。このコストで世界の一流企業約3,000社に投資できるのは異常な安さである。

・純資産が10兆円を超え安定性が非常に高い。(2026年2月現在)

※注意点

・名前が似ている投資信託が多数あるので注意。特に名称に「slim」がついているかの確認をすること。

・eMAXIS Slim 全世界株式(オール・カントリー)は為替相場で評価額が変わる。円安時には評価額が上昇し、円高時には評価額が減少しますので注意する。

・長期投資で絶対に利益が出ることを約束するものではありません。

⑵個人向け国債

<特徴>

・日本政府が発行している元本保証の国債

・預金より利率が高く、日本国が発行しており元本割れリスクが極めて低い

・値動きがほぼない代わりにリターンも小さい「守り」の資産

現在の金利水準はインフレ率より低く、実質的に資産が目減りするリスクがある。

・1年間は解約できない。解約時に2回分の利息が控除されるが元本割れにならない。

<種類>

変動10年・固定5年・固定3年とあるが基本的に10年を選択する。変動10年は半年ごとに金利が見直されるため、金利上昇局面では受取利息が増える利点がある。ただし、予定されている支出がある場合には、支出までの期間を考慮し、固定5年若しくは固定3年で運用する。

6.投資の鉄則

⑴株式相場の未来は誰も分からない。

⑵為替相場の未来は誰も分からない。

⑶投資に100%安全は絶対にない。

⑷投資は儲かることも損することもある。

⑸あなただけのうまい話は絶対にない。

⑹投資で最も重要なのは“続けること”であり、短期的な値動きに一喜一憂しない。

相場が大きく下落した場合でも、積立を止めずに継続することが重要である。

7.注意事項

⑴基本的に借金がある場合にはまず借金を返済する。(住宅ローン等資産保有のための借入は除く)

⑵収入を上げることに力を注ぐ。大抵の場合、投資に時間をかけるより、自分自身の稼ぐ力を鍛えたほうが資金はふえる。投資ではプロでも5%~7%で資金を増やせれば大成功である。

⑶投資に時間をかけない。基本は積立設定を行い、定期的(年1回程度)に見直す。投資にかける時間コストも考慮する。

8.免責事項

2026年3月28日現在の状況で記載しております。法令の改正や証券会社の状況、経済状況の変化により上記記載とは異なることとなりますのでご注意ください。実際の運用にあたっては、FP等に相談し自己責任で行って下さい。

9.まとめイメージ図

10.当事務所の対応

当事務所では投資初心者に対し資産運用のサポートを行っています。資産運用でお悩みの方はお気軽にお問い合わせください。

※当事務所の投信方針は上記の通りです。上記方針に従って、アドバイスを致します。