弥生会計を使用する際の注意点について

- 寺坂 誠

- 2022年5月22日

安曇野市で長年弥生会計を専門に使っている税理士が「弥生会計の注意点」について解説します!

皆様こんにちは。安曇野市の弥生会計税理士寺坂です!

今回は弥生会計を使用する際の注意点について記載したいと思います。

お手軽で、コスパに優れた弥生会計ですが、導入から入力時までいくつかの注意点があります。

今回は長年弥生会計を使用している税理士の寺坂誠が、弥生会計の注意点について記載したいと思います。弥生会計の導入を検討中の方から、普段使いこなしている人までぜひご覧になって頂ければと思います。

弥生会計を効率的に使い、業務の効率化を目指しましょう!

目次

1 導入時の注意点

⑴「やよいの青色申告」は農業の申告に対応していません。

弥生会計についてはいくつものバージョンがあります。

その中で「やよいの青色申告」は個人事業者向けのソフトで、値段も10,000円前後と格安ですが、農業の決算書作成には対応していません。

通常の会計処理は、勘定科目などを変更したうえで入力が可能ですが、農業の決算書を作成できない為、別途作成する必要があります。

具体的には、やよいの青色申告で作成した数値情報を元に国税庁の確定申告コーナーで打ち直し、農業用の決算書を作成する必要があります。

※試算表を出力し、農業用の決算書に打ち直します。

※電子申告をしない方は、決算相談会や税務署の相談会で作成しても構いません。

その為、農家の方には必ずしもおススメをしておりません。

かといって、現状、おススメの農業用会計ソフトがあるかと言うとありません(´;ω;`)

「やよいの青色申告」でも農業の通常の会計処理はできるので、国税庁の確定申告コーナーで打ち直す手間が気にならなければ「やよいの青色申告」でも構わないと思います。

又、複数の事業を行っていて、結局、国税庁の確定申告コーナーで打ち直す場合などにも作業効率に影響はないかと思います。

⑵弥生会計にはグレードがいくつかある。

弥生会計には色々な製品があります。

まず、個人向けと法人向けに分けることができます。

ひらがなのやよいの~~~が個人向けです。(やよいの青色申告など)

漢字の弥生会計が法人向けです。(弥生会計22スタンダードなど)

ここで誤ってはいけません。法人がやよいの青色申告を購入すると単なるお金の無駄になります。個人が弥生会計を購入しても問題ありませんが、値段が高いというデメリットがあります。

漢字の弥生会計が法人向けと記載しましたが、やよいの~~~の上位ソフトと言っても構いません。

又、各製品にはデスクトップ版とオンライン版があります。

こちらは、デスクトップ版とオンライン版でかなり使用感が違いますので注意が必要です。

又、デスクトップ版にはスタンダード・プロフェッショナル・ネットワークと3つの種類があります。

それでは、どの製品を選択すればよいのでしょうか?

私のお客さんは中小企業が中心です。

したがって、中小企業がどの製品を選べばよいかと申し上げると

デスクトップ版の弥生会計スタンダードとなります。

入力するだけであれば弥生会計スタンダードで十分です。

オンラインも選択肢には上がるかと思いますが、現状、まだまだ歴史が浅く使いにくいとというのが正直な感想です。(今後に期待です。)

※2022年6月1日時点での見解です。

⑶やはりある程度の努力は必要です。

私はこれまでいくつかの会計ソフトを使用してきました。もちろんクラウドの会計ソフトも使用したことがあります。

その中で当然、弥生会計にもメリット・デメリットがあります。

しかし、弥生会計はトータルバランスが非常に優れていると思います。

又、初心者の方にも扱いやすいと思います。

ただし、弥生会計を使いこなすには2つの知識が必要です。

一つは簿記の知識。もう一つは弥生会計の知識です。

車は大変便利なものですが、教習所でかなりの時間をかけてやっと上手にうまく乗れるようになります。

会計ソフトも、かなり使いやすくなっていますが、それなりの努力をして勉強をしないと、うまく使いこなすことができません。

簿記は自社の規模にもよりますが、3級程度の知識があると弥生会計の操作がやりやすくなります。

弥生会計の知識については、弥生会計のHPで使い方の動画がアップされていますので参考にすると良いかと思います。

公式の書籍を買うのも手です。

最初の段階で勉強をしておくと、弥生会計の操作をとても能率的に行えることとなります。

2 導入後の注意点

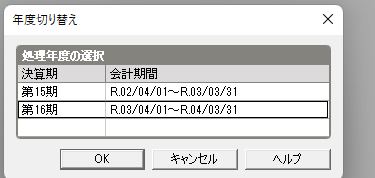

⑴ 年度を切り替えた時に、元に戻すのを忘れない事

弥生会計では一つのデーターに3期分のデーターが入っています。

その為、過去のデータを見たいときには年度の切り替えが必要となります。

現在開いている画面が、いつのものかは画面の上部に表示されています。

しかし、その表示がとても分かりにくいのです。

その為、誤って当期のデーターを前期のデーターに入力をしてしまうというミスが発生しやすくなっています。

例えば、前期のデーターを見たいと思い、年度を前期に切り替えたとします。

その後、入力をするときには、当期に年度を切り替えなければなりません。

しかし、時間の間隔があいているときには、年度を切り替えたことをすっかり忘れてしまい、ついつい前期のデーターに当期のデーターを入力してしまうのです。

このミスは非常に大きなミスとなります。

まだ、ミスをしたことに気づけばよいのですが、気づかずに入力を続けてしまいますと、帳簿がボロボロになります。(((( ;゚д゚)))アワワワワ

従いまして、過去のデータを見ましたら、必ず当期のデーターに戻すことを習慣づけましょう。

尚、このようなミスを防ぐために、仕訳の入力制限をかける機能もあります。

こちらも有効に使いましょう。

●この章のポイント

年度を切り替えたら元の年度に戻すのを忘れないこと!

⑵ 減価償却費を計上した場合の消費税について注意!

決算の時に計上する「減価償却費」

例えば、減価償却費 / 建物 100円 という仕訳を切ったとします。

この場合、消費税はかかりません。

しかし、上記の画像を見ると、「課対仕入10%」となっています。これは通常、建物を購入したという取引は消費税の対象となっています。従って、上記のような仕訳を切った場合、貸方に消費税が計上されてしまうのです。

このままでは余分に消費税を支払う事となります…

このような場合、消費税の課税区分で「対象外」を選択し、訂正しましょう。

⑶消費税の経理処理を税込みから税抜へ変更した場合の注意点(税抜→税込みも)

この論点は一度はまると非常に時間を取られ、パニックに陥りますので非常に注意してみて下さい!

消費税の会計処理は、税込み方式と税抜方式がありますが、一定の条件を元に変更することが可能です。

この場合、弥生会計での注意点をお知らせします。

具体例として、前期は税込み、当期は税抜きの会計処理だったとします。

この場合、前期比較の残高試算表を出力する際、前期の数字は、当期の会計処理に合わせて税抜での金額になっているので要注意です。

つまり、前期は税込み処理にもかかわらず、前期比較残高試算表では税抜きで表示されるという事です。

例えば前期、水道光熱費が110万だったとしましょう。

決算書にはもちろん110万で記載されています。

しかし、残高試算表で出力すると、前期の水道光熱費が110万で出力されるのです!

| 前期の決算書 | 当期の表示(前期分) | |

| 水道光熱費 | 110万 | 100万 |

何も知らないで、前期の決算書と数字の突合をすると、全く違う数字が並んでいるのでパニックになります!(((( ;゚д゚)))アワワワワ

ちなみに、残高試算表の右上に、「税込」と「税抜」の切り替えボタンがありますので、自由に切り替えができます。

しかし、決算書に合わせて、前期は税込み・当期は税抜きということはできませんので注意が必要です。

※2022年6月27日 弥生会計のサポートセンターに確認しております。

会計事務所の方が、お客様に説明する際には、事前にアナウンスが必要でしょうね。

安曇野市・松本市の弥生会計なら寺坂誠税理士事務所

今回の記事はいかがだったでしょうか?

当事務所では弥生会計の導入支援・導入後のサポート、弥生会計のパーソナルレッスンを行っています。

一度、弥生会計の操作を習得すれば、費用をかけずに確定申告が出き、トータルで見れば非常にローコストで会計・確定申告業務を行う事ができます。

ご興味のある方はぜひ一度お声がけ下さい。